عیارسنجی معادن سرب و روی

ورود به بازارهای جهانی مهمترین ماموریت “کتوسعه”

خرداد ۲۴, ۱۴۰۲

پروژههای توسعهای بلوک مرکزی معدنی نیازمند ۵۰ همت سرمایهگذاری است

خرداد ۲۴, ۱۴۰۲

از جمله دلایل عدماستفاده از ظرفیت تولید شمش سرب و روی در ایران میتوان به کمبود ماده معدنی، کاهش عیار خاک معدنی، واقعی نبودن ظرفیت اسمی اعلامی و عدمتوسعه صنعت بازیافت اشاره کرد. از سوی دیگر، بیشترین عامل موثر بر سودآوری صنعت سرب و روی تغییرات قیمت دلار است که در این گزارش در سهسناریو به بررسی اثر تغییرات قیمت دلار بر نسبت قیمت به سود ۱۱شرکت این صنعت پرداخته شده است. بررسیها نشان میدهد که افزایش قیمت دلار بر نسبت قیمت به سود این صنعت تاثیر معکوسی خواهد داشت.

تولید سرب و روی در جهان و ایران

ذخایر کشفشده روی جهان ۲۵۰میلیون تن تخمین زده میشود. کشورهای استرالیا و چین به ترتیب با ۶۸میلیون و ۴۴میلیون تن، جمعا ۴۵درصد ذخایر کشفشده را به خود اختصاص دادهاند. تولید جهانی روی در سال ۲۰۲۱ با افزایش ۷درصدی نسبت به سال ۲۰۲۰ بالغ بر ۹/ ۱۲میلیون تن بود. چین با ۲/ ۴میلیون تن ۳۳درصد از تولید جهان را در این سال به خود اختصاص داد و پرو و استرالیا با ۶/ ۱میلیون و ۳/ ۱میلیون تن در رتبههای بعد قرار داشتند. بیشترین صادرات روی در سال ۲۰۲۱ مربوط به کشورهای استرالیا، پرو و آمریکا بود که ارزش صادرات این کشورها به ترتیب ۲میلیارد، ۶۶/ ۱میلیارد و ۴۶/ ۱میلیارد دلار بود. بزرگترین واردکنندگان روی هم کشورهای چین با ۳/ ۳میلیارد، کرهجنوبی با ۷۲/ ۱میلیارد و ژاپن با ۱۲/ ۱میلیارد دلار بودند.

ایران با داشتن ۱۲میلیون تن ذخایر روی، کمتر از ۵درصد ذخایر کل روی دنیا را در اختیار دارد. ظرفیت اسمی تولید روی ایران حدود ۴۷۰هزار تن و تولید واقعی سالانه ایران در حدود ۲۱۰هزار تن است. ذخایر سرب جهان هم ۹۰میلیون تن تخمین زده میشود و استخراج سالانه سرب در جهان حدود ۵/ ۴میلیون تن است. در سال ۲۰۲۱، کشورهای چین، استرالیا و آمریکا به ترتیب با ۲میلیون، ۴۴۰هزار و ۲۸۰هزار تن در صدر تولیدکنندگان سرب دنیا قرار گرفتند. ایران حدود ۴میلیون تن از ذخایر سرب جهان را در اختیار دارد. با وجود اینکه ظرفیت اسمی تولید شمش سرب ایران یکمیلیون تن است، سالانه نزدیک به ۱۹۰هزار تن شمش سرب در کشور تولید میشود. از جمله دلایل عدماستفاده از ظرفیت تولید شمش سرب و روی در ایران میتوان به کمبود ماده معدنی، کاهش عیار خاک معدنی، واقعی نبودن ظرفیت اسمی اعلامی و عدمتوسعه صنعت بازیافت اشاره کرد.

معادن سرب و روی ایران

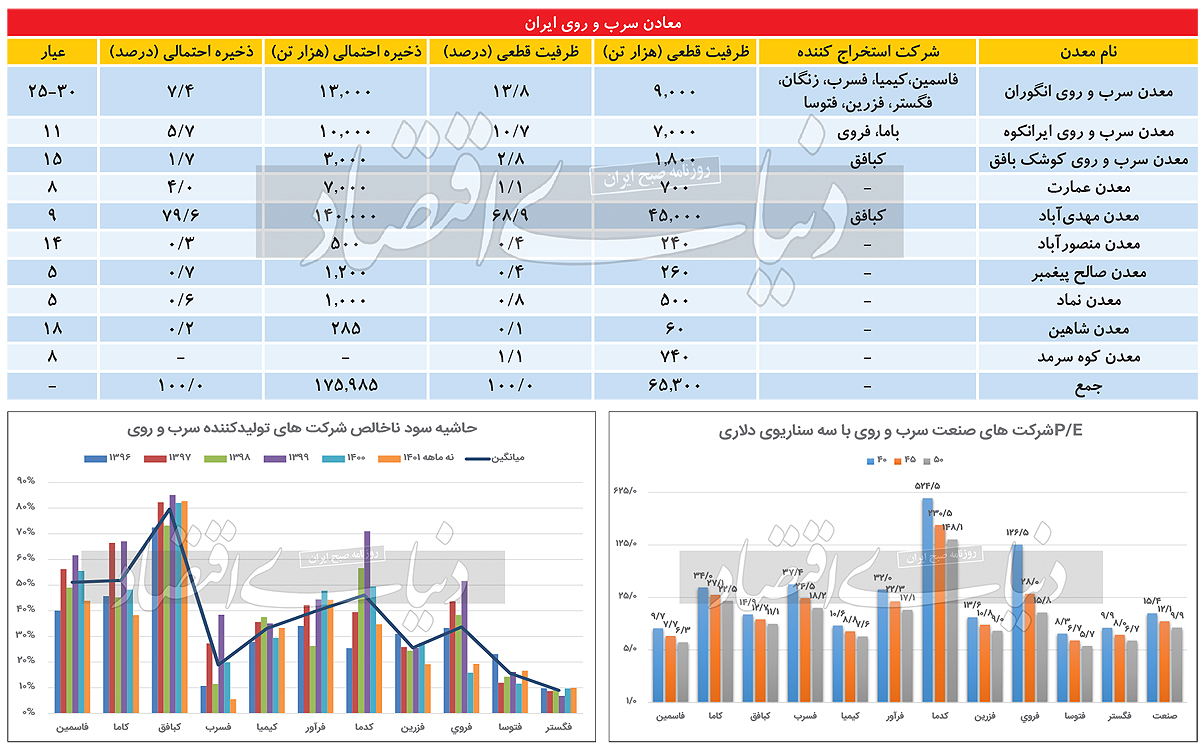

بیشترین استخراج ماده معدنی سرب و روی ایران مربوط به استان زنجان است. معادن «مهدیآباد»، «انگوران» و «ایرانکوه» مهمترین معادن سرب و روی ایران محسوب میشوند. در حال حاضر معدن سرب و روی انگوران بزرگترین معدن فعال ایران است و در ۱۳۵کیلومتری غرب شهر زنجان واقع شده است. میزان ذخایر قطعی معدن انگوران ۹میلیون تن است. عمده شرکتهای صنعت سرب و روی ایران فاقد معدن هستند و با توجه به اینکه عمده این شرکتها در استان زنجان واقع شدهاند، ماده معدنی موردنیاز خود را از معدن انگوران تهیه میکنند. همچنین به دلیل کمبود خاک معدنی، تعدادی از شرکتها بخشی از خاک معدنی موردنیاز خود را از ترکیه وارد میکنند. علاوه بر این، انتظار میرود معدن مهدیآباد در سالهای آتی به بهرهبرداری برسد. ظرفیت معادن مهم سرب و روی کشور در جدول نشان داده شده است. بهرغم اینکه معدن مهدیآباد نزدیک به ۶۹درصد از ظرفیت قطعی معادن ذکرشده در این جدول را در اختیار دارد، عیار خاک این معدن در مقایسه با معدن انگوران بسیار پایین است.

قیمتگذاری سرب و روی

قیمتگذاری سرب و روی بر اساس نرخ جهانی این فلزات و رقابت در بورسکالا تعیین میشود. از این رو نوسانات نرخ دلار در تعیین قیمت این محصول در بازار داخل اهمیت زیادی دارد. قیمت خاک معدنی، موجودی انبار، چشمانداز عرضه و تقاضای جهانی و چشمانداز اقتصاد جهانی از جمله عوامل مهم و اثرگذار بر قیمت این فلزات محسوب میشوند. چین بزرگترین مصرفکننده فلز روی در تولید ورق گالوانیزه است. بنابراین تقاضای فولاد این کشور میتواند محرک قیمت شمش روی باشد. برای درک چشمانداز تقاضای روی چین میتوان به شاخص مدیران خرید این کشور توجه کرد. شاخص PMI بخش تولید این کشور در ماه آوریل با ۷/ ۲واحد کاهش به سطح ۲/ ۴۹واحد رسید. هفته گذشته تحتتاثیر تداوم بدبینیها نسبت به چشمانداز تقاضا و همچنین وضعیت اقتصاد چین شاهد کاهش قیمت شمش روی تا ۲،۳۱۵دلار در هر تن بودیم.

صنعت سرب و روی در بازار سرمایه

نمادهای «فاسمین»، «فرآور»، «فسرب»، «فروی»، «فگستر»، «فتوسا»، «کبافق»، «فزرین»، «کاما»، «کیمیا» و «کدما» از گروه سرب و روی بازار سرمایه در این مقاله مورد بررسی قرار گرفتهاند. محصول اصلی هفتشرکت نخست، شمش روی است، در حالی که چهار شرکت دیگر تولیدکننده کنستانتره سرب و روی هستند. در بین این نمادها، شرکتهای «کاما» و «کبافق» دارای معادن فعال سرب و روی هستند. ارزش بازار شرکتهای این صنعت ۵/ ۵۲هزار میلیارد تومان است. شرکت «فاسمین» با ۱/ ۱۸هزار میلیارد تومان بالاترین ارزش بازار و بیشترین میزان تولید شمش روی را در اختیار دارد.

وضعیت بنیادی شرکتها

شرکتهای دارای معدن «کاما » و «کبافق» بالاترین حاشیه سود ناخالص را در این صنعت دارند و «فاسمین» از لحاظ حاشیه سود ناخالص در رتبه سوم قرار دارد. میانگین ششساله حاشیه سود ناخالص این سهشرکت به ترتیب ۸۰ درصد، ۵۲درصد و ۵۱درصد است. «فگستر» با میانگین حاشیه سود ناخالص ۱۰درصد در رتبه آخر قرار دارد. یکی از نکات مهم این صنعت، فروشهای موردی و موجودی کالای قابلتوجه است. «فاسمین»، «فرآور» و «فسرب» دارای موجودی کالای قابلتوجهی هستند. فروش این موجودی میتواند با افزایش درآمد و شناسایی سود قابلتوجه در این شرکتها همراه باشد.

به عنوان مثال نزدیک به نیمی از فروش صادراتی شمش روی شرکت «فاسمین» در سال گذشته در بهمنماه و از موجودی انبار این شرکت بود. با فرض ثبات در نرخهای جهانی شمش سرب و روی در سهسناریوی متفاوت ۴۰هزار، ۴۵هزار و ۵۰هزار تومانی برای نرخ دلار، P/ E آیندهنگر این صنعت به ترتیب ۴/ ۱۵، ۱/ ۱۲ و ۹/ ۹ خواهد بود. کمترین P/ E مربوط به شرکتهای «فتوسا» و «فاسمین» است. «فروی» بیشترین اهرم را نسبت به دلار دارد، به گونهای که افزایش نرخ دلار از ۴۰هزار به ۵۰هزار تومان P/ E این شرکت را حدود یکهشتم برابر میکند. در صورت فروش از موجودی کالا، سود و P/ E این شرکتها میتواند دستخوش تغییرات بااهمیتی شود که لازم است در تحلیلها لحاظ شود.

منبع: ماین نیوز

{kind=link}

{kind=link}