منطقه پیلبارا که به استخراج و تولید سنگ آهن مورد نیاز فولادسازان شهرت دارد، برای چندین دهه اقتصاد استرالیا را تحت تاثیر قرار داده و اکنون با پایان رونق زیرساختی چین – و البته نگاهی به آینده تولید فولاد و تلاش برای تولید فولاد سبز مسیر خود را تغییر دهد.

به نقل از بلومبرگ، انبوهی از صخرههای قهوهای رنگ خرد شده در اقیانوس هند در بندر پارکر پوینت استرالیای غربی – انباری از ۲۰۰ هزار تن سنگ آهن، آماده قرار گرفتن در صفوفی از کشتیهای فلهبر به مقصد کارخانههای فولاد آسیا است.

گروه ریوتینتو، بزرگترین تولیدکننده سنگ آهن در جهان، اولین محموله خود را از مواد تشکیل دهنده فولاد از این نقطه در سال ۱۹۶۶ حمل کرد، در طلوع رونقی که اقتصاد استرالیا را متحول کرد و ۱.۳ تریلیون دلار استرالیا (۸۲۰ میلیارد دلار) درآمد در دو دهه گذشته در پی داشت. در سال گذشته، صادرات سنگ آهن حدود ۵ درصد از تولید ناخالص داخلی کشور را تشکیل میداد.

اما اکنون اقتصاد چین در حال خنک شدن است، در حالی که تولیدکنندگان فولاد برای پاکسازی بخشی که حداقل ۷ درصد از انتشار گازهای گلخانهای جهانی را تشکیل میدهد، تحت فشار هستند؛ تغییری که نیازمند روشهای جدید و مواد خام با کیفیت بالاتر است. بسیاری از منابع غول پیکر منطقه خشک و غبارآلود پیلباران ممکن است دیگر این درجه از خلوص سنگ آهن را نداشته باشند.

تام پرایس، تحلیلگر مستقر در لندن در سرمایهگذاری لیبروم درباره تولید سنگ آهن دریایی جهان در استرالیا گفت: صنعت سنگ استرالیا اکنون در آغاز یک افت ساختاری بلندمدت است. این یک تغییر اساسی است که در سراسر اقتصاد استرالیا طنین انداز خواهد شد.

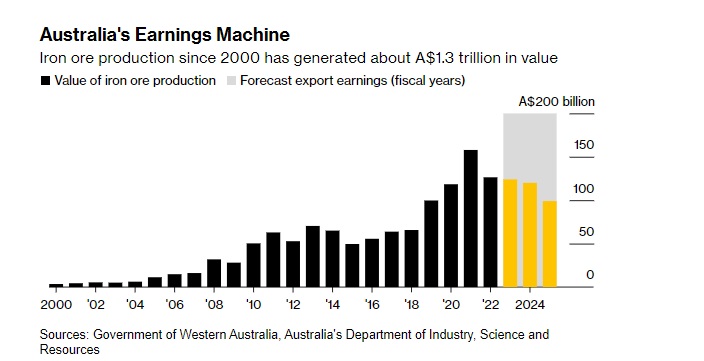

ماشین درآمد استرالیا

همانطور که در نمودار زیر مشخص است، تولید سنگ آهن در استرالیا از سال ۲۰۰۰ تاکنون حدود ۱.۳ تریلیون دلار استرالیا ارزش داشته است.

(نمودار میزان تولید سنگ آهن در استرالیا از سال ۲۰۰۰ تاکنون)

اولین و مهمترین نکته آن است که چین حدود ۸۵ درصد از درآمد صادرات استرالیا از سنگ آهن را به خود اختصاص میدهد.

تقاضا برای فولاد در دومین اقتصاد بزرگ کاهش یافته و تولید در مسیر اوج گرفتن قبل از پایان دهه است که به دلیل بحران چند ساله در بخش املاک چین که معمولا بیش از یک سوم تولید فولاد این کشور را مصرف میکند، آسیب دیده است. در حالی که رشد کوچکی در بخشهای کوچکتر مانند تولید خودروهای برقی و دستگاههای تهویه مطبوع وجود دارد، دیگر بخشهای اقتصادی با سرعت سرسام آوری رشد نمیکنند، به این معنی که پیشبینی میشود واردات سنگ آهن کاهش یابد.

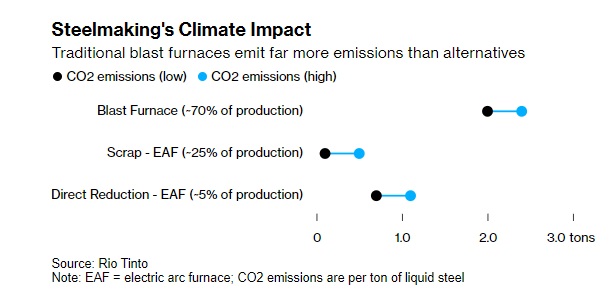

تاثیر تصمیم بر کاهش واردات سنگ آهن اجتناب ناپذیر است، حتی اگر سایر کشورهای نوظهور بخشی از اشتهای از دست رفته چین را جبران کنند، باز هم این مساله بر اقتصاد استرالیا تاثیرگذار خواهد بود. با این حال، چالش طولانیمدتتر برای غولهای پیلبارا ممکن است یک چالش سبز باشد. حداقل ۷۰ درصد فولاد امروزه با استفاده از فرآیندی تولید میشود که تقریبا از قرن چهاردهم به صورت مشابه استفاده میشود: زغالسنگ متالورژیکی برای تولید کک حرارتی و سپس در کوره بلند برای ذوب سنگ آهن در دمای بیش ۱۸۰۰ درجه سانتیگراد مورد استفاده قرار میگیرد.

تلاش برای کاهش انتشار کربن

آن طور که مقامات شرکت معدنی ریو اذعان میکنند، این یک فعالیت انرژی بر است و به ازای هر تن فولاد ذوب شده حدود دو تن دی اکسید کربن تولید میشود.

با این وجود، تقاضای جهانی برای فولاد همچنان در حال افزایش است و با صنعتی شدن هند و اقتصادهای در حال توسعه در سراسر آسیا، تقاضای فولاد تا سال ۲۰۵۰ به میزان یک چهارم میزان کنونی افزایش خواهد یافت – اما فشار سرمایه گذار، مصرف کننده و آب و هوا بر یکی از آلودهسازترین نقاط صنعت در حال افزایش است. دولتها نیز با سیاستهایی مانند مکانیسم تعدیل مرز کربن اتحادیه اروپا که واردات سنگین کربن را جریمه میکند، عمل میکنند.

مشکل حفاران و معدن کاران بزرگ این است که جایگزینهای جذاب چندانی برای آنها وجود ندارد. گزینههای موجود کمتر، شامل استفاده از کورههای قوس الکتریکی است – روشی که نیازی به زغالسنگ ندارد و از ضنایعات فولاد بازیافتی به جای سنگ آهن استفاده میکند. یکی از راههای دیگر کوره شفت است که حدود ۵ درصد از تولید فولاد به این شکل انجام میشود، به آهن اسفنجی درجه بالا با سطوح ناخالصی کم نیاز دارد. در میان راهحلهای آیندهنگر، ترکیب یک کوره الکتریکی با انرژی تجدیدپذیر با آهن احیا شده مستقیم است، مادهای که با استقرار گاز طبیعی برای حذف اکسیژن از سنگ معدنهای ممتاز تولید میشود. در نهایت جایگزینی گاز با هیدروژن سبز – با استفاده از انرژی خورشیدی یا باد – میتواند به طور چشمگیری انتشار کربن را در صنعت فولاد کاهش دهد.

طبق گفته وود مکنزی، سنگ آهن معمولی استرالیا دارای عیار بین ۵۶ تا ۶۲ درصد است که آن را تا حد زیادی برای تولید احیا مستقیم نامناسب میکند و تنها با فرآوری مجدد است که میتواند تا ۲۵ درصد به هزینهها اضافه کند.

(نمودار میزان انتشار کربن در هر یک از روشهای تولید فولاد)

دیوید کاتافورد، مدیر اجرایی شرکت چمپیون آیرون، رقیب تولیدکنندگان استرالیایی که سنگ آهن با عیار بالاتر را از کانادا تامین میکند، گفت: حق بیمه مواد با عیار بالاتر به طور قابل توجهی افزایش خواهد یافت و اگر تولید با عیار پایینتری ادامه یابد این روند در میان مدت پیچیدهتر خواهد شد

آیا کیفیت محصولات در این فرآیند تغییر کرده است؟

بزرگترین معدنکاران هم معتقدند که پیشتر محصولات باکیفیتتری تولید میکردند. شرکت معدنی واله که مواد خام با کیفیت بالاتری را از برزیل صادر میکند و انتظار دارد در آینده از امتیاز معدن سبز برخوردار شود، از جمله شرکتهایی است که مشتاق پیشبینی جهانی به دنبال سنگهای معدنی غنیتر است. اما تولید با درجه بالاتر – با محتوای آهن ۶۶ درصد یا بیشتر – در حال حاضر تنها حدود ۳ درصد از عرضه جهانی را تشکیل میدهد، بنابراین رقابت برای افزایش تولید از پروژههایی مانند توسعه گسترده (و گران قیمت) سیماندو در گینه که ریو در آن سرمایهگذاری داشته، ادامه دارد.

لیو ینگهائو مدیر فنی مرکز نوآوری متالورژی کم کربن گروه فولاد بائووی چین که یکی از برترین فولادسازان جهان است، گفت: اگر تقاضا در طول دوره کربن زدایی افزایش یابد، کمبودهای آشکاری شکل میگیرد.

وود مکنزی در گزارشی در ماه اکتبر تخمین زد که کمبود سنگ آهن با عیار بالا میتواند تا سال ۲۰۵۰ به ۲۰۰ میلیون تن در سال برسد – حجمی تقریبا معادل حدود یک پنجم واردات سالانه فعلی چین. برای پر کردن این شکاف و حفظ موقعیت در بازار، تولید کنندگان سنگ آهن استرالیا در یک سری آزمایشات با هدف مناسب ساختن مواد برای فولادسازی سبزتر، نکات جدیدتری را مورد سنجش و بررسی قرار میدهند.

تانیا آرچیبالد مدیر اجرایی محصولات فولاد استرالیا در شرکت فولاد سازی بلواسکوپ از جمله ۴۰ شرکتی که با ریو همکاری میکنند، معتقد است: اگر بتوانیم کد سنگهای پیلبارا را بشکنیم به صورت بالقوه این یک نوع تغییر بازی است.

در همین حال اندرو فارست میلیاردر فورتسکیو تولید حجم کمی از سنگ معدن مگنتیت با کیفیت بالا را در پروژه پل آهنی خود در پیلبارا آغاز کرده و روش الکترولیز بدون زغالسنگ را برای تبدیل سنگ معدنی به آهن سبز آزمایش کرده است.

فارست اوایل اکتبر در گفتوگویی با اشاره به منابع خورشیدی و بادی استرالیا و پتانسیل تولید هیدروژن سبز عنوان کرد: استرالیا همه موارد مورد نیاز برای تولید فولاد را در اختیار دارد. سیاستهای کنونی مخالف این روند و موافق تولید فولاد در خارج از کشور است.

دستیابی به فولاد سبز زمانبر است

علیرغم تمام تحولات، تغییرات کمی در استخراج سریع اتفاق میافتد. متصدیان سنگ آهن استرالیا میگویند که زمان کافی برای دستیابی به پیشرفتهای فناوری یا تغییر استراتژیهای مورد نیاز برای ادامه پیشرفت دارند. سایمون فری، رییس بخش کربن زدایی فولاد ریو توضیح داد: انتقال از تولید فولاد مبتنی بر زغالسنگ یک واقعیت است اما باید بپذیریم این مساله زمانبر است و ابهامات قابل توجهی همچنان در آن وجود دارد.

به هر حال، کوره بلندهای سنتی که در آسیا فناوری نسبتا جدیدی به حساب میآیند – به طور متوسط در چین حدود ۱۲ سال عمر میکنند، در مقایسه با عمر بیش از ۴۰ سال در کشورهای عمدتا ثروتمند در سازمان همکاریهای اقتصادی و توسعه – با فناوریهای جدید برای دهههای بیشتری عمر خواهند کرد.

هاو مک کی اقتصاددان ارشد بیاچپی در مصاحبهای به تلویزیون بلومبرگ گفت: سن سهام سرمایه یک عامل مهم در ارزیابی انتقال انرژی است و هند احتمالا نیاز به فولاد مقرون به صرفه از فرآیندهای موجود را در اولویت قرار خواهد داد.

اما همانطور که واله در پاسخ کتبی به سوالات ما عنوان کرد، چندین بازار در حال حاضر به سرعت خود را تطبیق میدهند که از جمله آنها ژاپن، کرهجنوبی و تا حدودی چین است. تامین کننده شماره دو سنگ آهن در حال افزودن تولید متناسب با کاهش مستقیم در برزیل و توسعه هابها در مکانهایی از جمله عربستان سعودی، امارات متحده عربی و عمان برای تولید مواد از سال ۲۰۲۷ به منظور تکمیل فرآیند فولادسازی سبز در آینده است.

منبع: معدن نیوز